Herzlich willkommen zu Ihrer persönlichen Vorsorge

Sichern Sie sich jetzt den Wert Ihrer Arbeitskraft!

Ihre private Berufsunfähigkeitsvorsorge zu Pallas-Konditionen

Die Pallas Versicherung AG macht Ihnen ein besonderes Vorsorgeangebot. Ab sofort haben Sie die Möglichkeit, Ihre Berufsunfähigkeitsvorsorge zu speziellen Vorzugskonditionen abzuschließen.

Wir bieten Ihnen eine lukrative und attraktive Möglichkeit, Ihr Risiko einer Berufsunfähigkeit abzusichern.

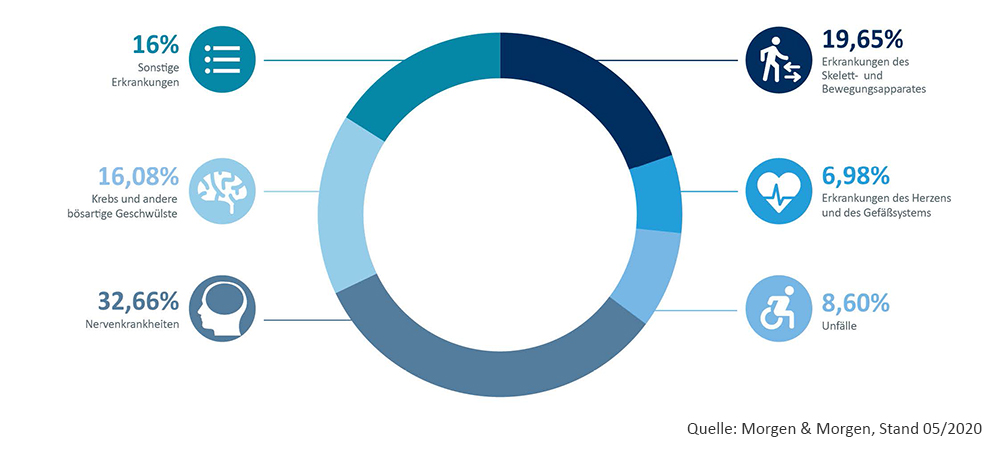

Dabei gibt es überzeugende Argumente für eine Berufsunfähigkeitsvorsorge:

Kein Berufsbild ist ausgeschlossen

Sonderkonditionen durch Belegschaftsangebot

Vereinfachte(s) Gesundheitsprüfung / Anmeldeverfahren

Was bedeutet „vereinfachte(s)" Gesundheitsprüfung / Anmeldeverfahren?

Anstelle der „normalen“ Gesundheitsfragen, die Ihnen i. d. R. bei Abschluss gestellt werden, wird eine sogenannte Dienstfähigkeitserklärung (DFE) abgefragt:

DFE (1): Mitarbeiter(in) bis maximal 57 Jahren erklärt, dass er/sie zur Zeit voll arbeitsfähig ist, in den letzten 12 Monaten nicht länger als 14 Kalendertage krankgeschrieben war, nicht erwerbsgemindert ist und in den letzten fünf Jahren kein Antrag auf Berufsunfähigkeitsversicherung zu einer Ablehnung oder erschwerten Annahme führte.

ODER

DFE (2): Mitarbeiter(in) erklärt, dass er/sie zur Zeit voll arbeitsfähig ist, in den letzten 24 Monaten nicht länger als 15 Kalendertage krankgeschrieben war, nicht berufs- oder erwerbsgemindert ist, und in der Vergangenheit kein Antrag auf Berufs- oder Erwerbsunfähigkeitsversicherung zu einer Ablehnung oder erschwerten Annahme führte.

So erhalten Sie mit geringem Eigenaufwand eine solide Zusatzversicherung.

Ihr Pallas Versicherungs-Team

Terminvereinbarung für Ihr Beratungsgespräch

Gute Gründe für den Termin: Natürlich muss jeder selbst entscheiden, ob ein Schutz gegen Berufsunfähigkeit für ihn interessant ist. Wir erläutern Ihnen als Mitarbeiterin und Mitarbeiter deshalb gerne persönlich, welche Leistungen im Falle einer Berufsunfähigkeit in der gesetzlichen Rentenversicherung und in der betrieblichen Altersversorgung zu erwarten sind und sprechen über Ihre individuellen Möglichkeiten.

Vereinbaren Sie gleich ein unverbindliches Beratungsgespräch bei Ihnen vor Ort.

Vereinbaren Sie Ihren Termin online

Finanzielle Unbeschwertheit im Falle der Berufsunfähigkeit

Profitieren auch Sie exklusiv von den Sonderkonditionen der Pallas-Berufsunfähigkeitsvorsorge

Aber zuerst: Film ab und entspannt in die Zukunft blicken!

Ihre BU-Vorsorge leicht erklärt im Film

Berufsunfähigkeitsvorsorge im Überblick

Jetzt handeln

Ihre Vorteile

So funktioniert es

FAQ